Klientens utmaning

Snacks, nästan alla äter dem. Från müslibars till energibars och kex. Numera är vi bortskämda med valmöjligheter. Bland alla dessa alternativ kan det vara svårt för ett nytt varumärke att sticka ut. Nyligen introducerade en klient en ny produkt i en för dem ny kategori: hälsosamma snacks. Klienten vill veta om produkten kommer att bli en hit bland konsumenterna och vilka drivkrafter och hinder som finns inom den nya kategorin, för att kunna göra justeringar under introduktionsperioden.

Angreppssättet

Klienten har bett DVJ Insights att övervaka introduktionen av den nya produkten. DVJ:s Intro Monitor följer utvecklingen av den nya produkten genom att bestämma medvetenhet, övervägande och köpbeteende bland konsumenter. Dessutom ger vi insikt i de huvudsakliga drivkrafterna och hindren i köpprocessen. Vi skiljer mellan varumärkets mentala position och de fysiska förutsättningarna (som positionen på hyllan) som avgör om en produkt kommer att köpas. Fria associationer hjälper oss att avgöra i vilken utsträckning rikedomen och känslan av associationerna i relation till produkten förändras. I denna studie använde vi 6 olika mätningar som genomfördes under en period på 1,5 år.

Resultaten

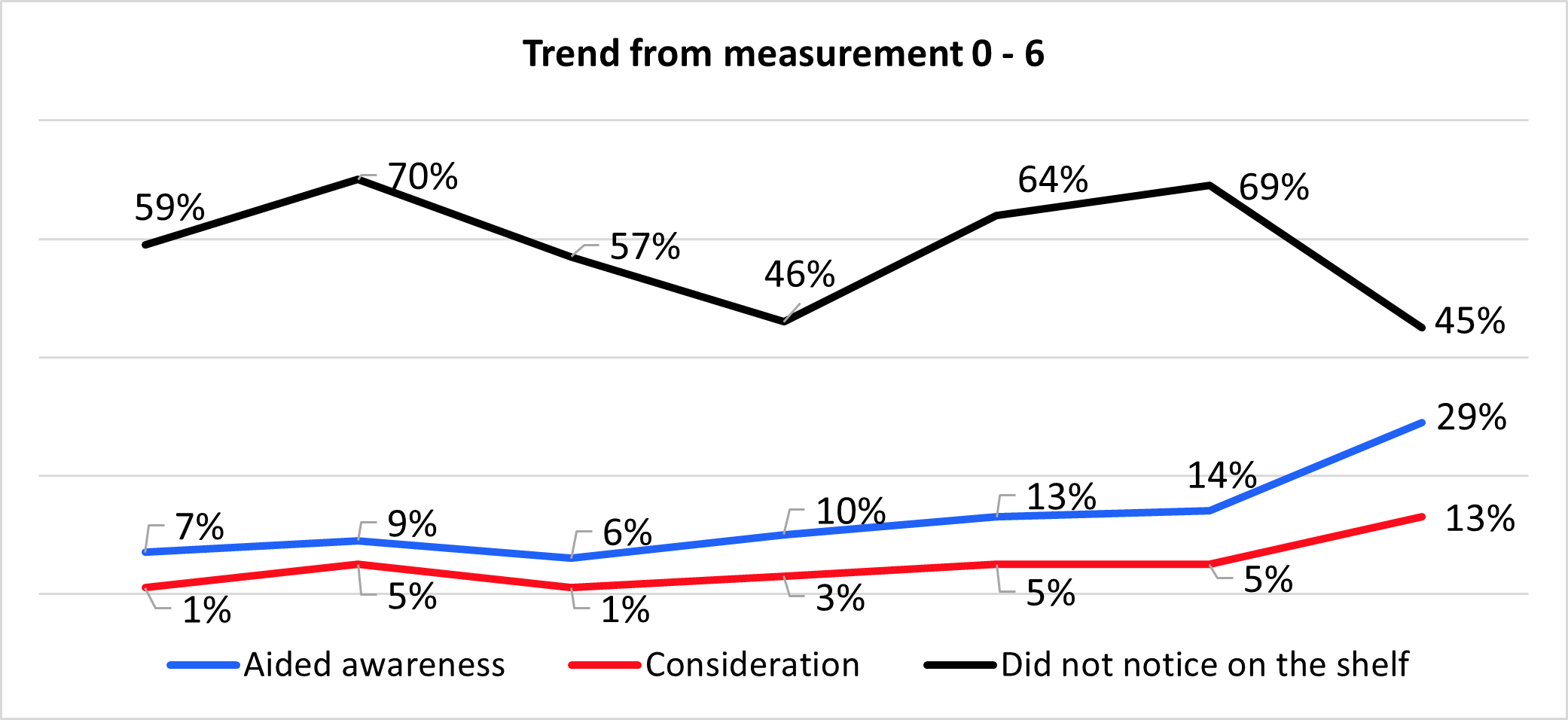

Resultaten visar att produkten ännu inte är välkänd bland målgruppen. Om vi tittar på hjälpt varumärkesmedvetenhet kan en ganska stabil trend ses mellan den 0:e och 4:e mätningen. Mellan den femte och den sista mätningen ökade den hjälpta varumärkesmedvetenheten från 14% till 29%. När vi tittar på övervägande ser vi liknande resultat. Den största ökningen sker mellan den femte och sista mätningen, vilket för uttalandet ”Jag kan överväga detta märke” till 13%.

58% av konsumenterna säger att de överväger ett återköp, vilket är ungefär lika med starten på mätningen. Den tredje mätningen visar den högsta procentandelen, 78% av konsumenterna som har köpt produkten tidigare, överväger att göra det igen. Andelen konsumenter som provade varumärket under introduktionsperioden förblir initialt stabil, men visar en ökning från den fjärde mätningen. Om vi tittar på de fria associationerna om varumärket ser vi att de flesta konsumenter märker varumärket som ”smakligt”, följt av ”hälsosamt”. Andelen smakliga har ökat i slutet av introduktionsperioden. Den huvudsakliga anledningen till att inte ha köpt varumärket är att det inte sticker ut på hyllan. Denna procentandel ökar över tid, men minskar från den näst sista mätningen (69%) till 45%. Andra skäl är ”för dyrt” (23%) och ”inte sett i kampanj” (23%).

Figur 1 Trend i varumärkesmedvetenhet, övervägande och inte märkt på hyllan

När det gäller kategorin håller 35% av konsumenterna med om att snacking är en del av deras dagliga rutin. Dessutom köps snacks ofta när de är på rea. 45% av konsumenterna säger att de njuter av att prova nya snacks. Andra punkter att överväga för att köpa snacks är mängden socker och priset.

Klientens fördel

Genom att regelbundet följa utvecklingen under introduktionsperioden kunde klienten i god tid förstå hinder och möjligheter. Baserat på dessa första mätningar justerade klienten sin strategi. Klienten har börjat fokusera på kommunikation i butik och utomhusreklam nära stormarknader. Dessa åtgärder har lett till förbättringar i slutet av introduktionsperioden.